2023년 2월 23일, 한국은행은 기준금리를 3.5%로 동결하였습니다. 가장 큰 이유는 경기침체 흐름에 대한 대한 대비로 보입니다.

목차

1. 한국 기준금리 추이

한국의 기준금리는 2021년 8월 이후 계속해서 상승 흐름이었습니다. 21년 7월 0.5%였던 기준금리는 자산시장 버블, 물가 상승이란 위험 신호를 받아들여 계속해서 인상되었는데요. 1년 5개월 만에 3.5%로 3.0% p 상승하였습니다.

하지만 높은 기준금리가 계속 이어짐으로써 국민들의 생활고가 가중되고, 경기침체의 징후가 보임에 따라 한국은행에선 2023년 2월 기준금리 동결을 선택하였습니다. 2023년 2월 23일 현재 한국의 기준금리는 3.5%입니다.

▷ 기준금리란? 기준금리를 정하는 금융통화위원회의 역할

하지만 지금이 기준금리의 고점이란 뜻으로 해석할 수는 없습니다. 지나치게 가파른 인상에 지친 시장에 잠시 쉬어가는 시간을 준 것이라는 의견도 많습니다. 여전히 고물가가 잡히지 않고 있기 때문인데요. 다음 기준금리 발표월인 4월에 귀추가 주목되는 이유입니다.

2. 한국 기준금리 동결 의미

1) 기준금리 동결 이유

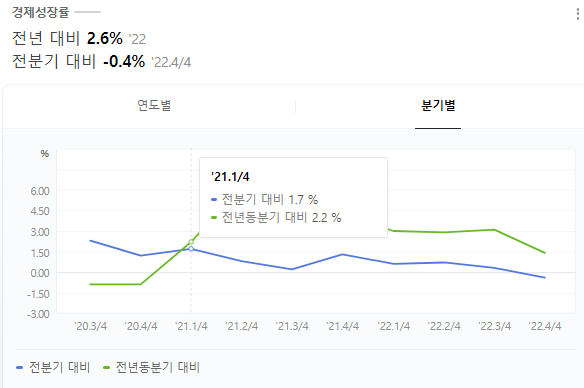

기준금리 동결의 가장 주된 이유는 경기침체 징후입니다. 우리나라의 GDP성장률은 22년 기준 2.6%입니다. 2023년 예상 GDP성장률은 얼마인지 아시나요?

고작 1.6%입니다. 2021년 GDP 성장률은 4.0%였습니다. 2022년 1.4% p 하락한 2.6% 실적에 충격이 심했는데, 올해는 이보다 더욱 심각해진 상황을 전망하고 있습니다.

기정사실화된 경기침체 분위기에 고금리를 고수할 수는 없었습니다. 한국은행은 경기침체와 부동산 시장 경착륙에 대한 충격을 완화할 목적으로 기준금리를 동결하였습니다.

2) 기준금리 동결 영향

기준금리는 동결로 결정이 되었고 이로 인한 영향을 알아봐야 할 때입니다. 기본적으로 가계와 기업은 자금압박에서 한숨 돌릴 수 있습니다. 대출이자율이 급격하게 오른 여파로 도산하는 기업이 줄을 잇고 있습니다. 가계도 마찬가지인데 가계의 가장 기본적인 대출이라고 할 수 있는 주택담보대출의 현재 금리를 아시나요?

무려, 연 4.988%입니다. 5%이죠. 아파트 값의 상승에 맞춰 대출의 양이 늘어난 상황에서 급격한 금리 인상은 극도의 소비 축소로 연결됩니다. 개인들이 번 돈은 모조리 은행이자로 나가게 되죠. 기준금리 동결은 전반적인 여론의 힘과 합쳐져서 대출금리 인하효과로 이어질 것으로 예상되고 있습니다.

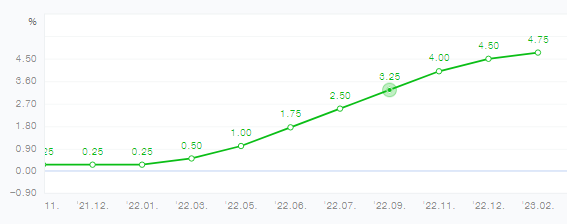

하지만 미국과 금리차가 벌어지는 건 계속되는 문제입니다. 현재 미국의 기준금리는 4.75%입니다. 이미 우리나라보다 2.75%가 높습니다.

경제적인 모든 면에서 우리나라보다 앞선 미국의 기준금리가 높다면 기본적으로 전 세계 자금은 미국으로 쏠리게 됩니다. 지금의 높은 환율이 이를 반증합니다. 만약 미국에서 기준금리를 추가로 인상한다면 2% 정도의 차이가 나게 되는데, 수출입면에서도 상당한 타격을 입을 수밖에 없습니다.

기준금리는 우리 삶에 미치는 영향이 워낙 강력하기 때문에 항상 관심을 가져야 하는 지표입니다. 이번 한국은행 기준금리 동결은 시장을 보는 한국은행의 중요한 시그널이기 때문에 개인의 입장에서 다방면으로 확인해 보시기 바랍니다. 감사합니다.